財經365訊(編輯:劉興)關于銀行凈息差的前世今生(精華),一起來看下本文吧!

一、整體情況

從我國商業銀行整體情況看,凈利息收入占商業銀行總體營收的77%,而影響利息收入的因素,一個是銀行凈息差(價),一個是銀行的生息資產規模(量),因此,凈息差是商業銀行最重要的業務指標之一,直接影響其營業收入。

凈息差也稱凈利息收益率,是銀行凈利息收入和平均生息資產的比值,衡量生息資產的獲利能力。銀行的凈利息收入為利息收入與利息支出的差值,前者來自生息資產,后者來自計息負債。生息資產分為四類,貸款、債券投資、同業資產、存放央行資產,其中貸款是最重要的生息資產;計息負債也分為四類:存款、同業負債、應付債券、向央行借款,其中存款是最重要的計息負債。

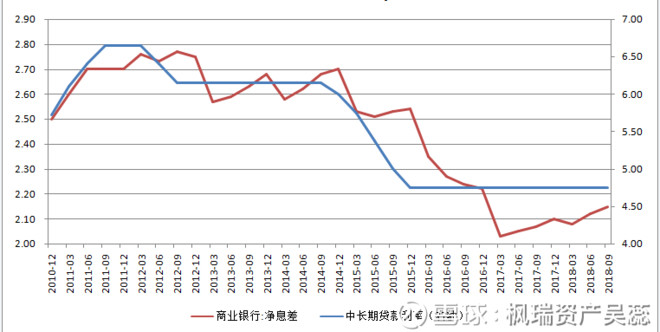

凈息差與基準利率具有較強的正相關關系。而基準利率由央行根據宏觀經濟運行情況調整。具體來說,在經濟下行周期,央行為了提振經濟,會實施寬松的貨幣政策(如下調基準利率)以促進投資和消費;而經濟上行周期,央行為了抑制經濟過熱,會實施緊縮的貨幣政策(如上調基準利率),以防止經濟泡沫。

圖2 商業銀行凈息差與中長期貸款基準利率

數據來源: wind數據庫

此外,凈息差也會受到央行其他貨幣工具的影響,一般來說,央行的其他貨幣政策(如存款準備金率、公開市場操作等)決定對銀行投放基礎貨幣的數量和成本,通過影響銀行的負債成本及銀行的可動用資金來影響銀行的信貸及其他資產的供給,從而通過供需的調整來影響資產、負債價格,進而影響凈息差。

二、生息資產情況

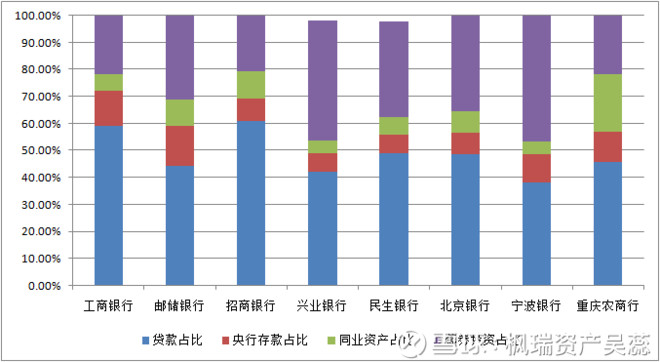

根據2018年上半年的情況,我國部分商業銀行生息資產的結構及其收益率如圖2和圖3所示:

圖3 生息資產結構(2018H1)

數據來源:公司年報整理

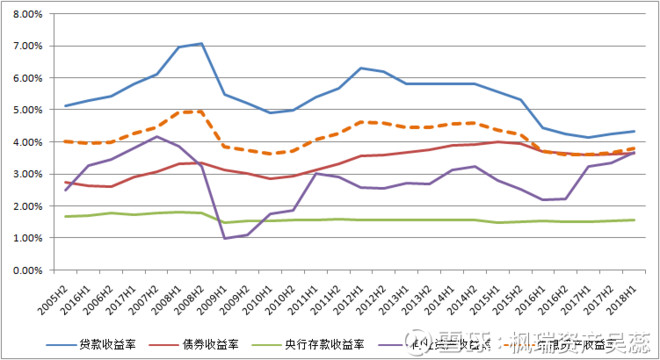

圖4 各類生息資產收益率(以工行為例)

數據來源:公司年報整理

不同生息資產的收益率不同。一般來說,所有生息資產中,信貸資產收益率最高,存放央行的資產收益率最低,債券投資和同業資產介于二者之間。根據生息資產的分布(圖3)可知,生息資產主要是貸款、債券投資。

(一)信貸資產:信貸資產是銀行最重要的生息資產,占比高達50%以上。信貸資產最簡單直接的定價方法是基準利率加成法,即根據貸款的供需狀況和風險等級,在央行基準利率的基礎上乘以一定的浮動比例。

宏觀上,信貸資產收益率受到央行貨幣政策影響,并以基準利率為定價基礎,而信貸資產規模受存款準備金率、公開市場操作的調控。

中觀上,信貸資產的收益率主要受到信貸的供需影響,這與貸款供需缺口正相關。在市場貸款需求旺盛時,信貸資產供不應求,貸款利率上升;反之貸款利率下降。

微觀上,不同銀行的風險偏好、貸款客戶結構和期限結構的不同也會導致凈息差的區別,例如,對于風險偏好較高的銀行,其貸款收益率有可能較高,但同時不良率或者撥備率一般來說也會較高;零售貸款收益率一般高于對公貸款,中長期貸款收益率一般高于短期貸款收益率。

(二)債券投資:在這里只涉及計入利息收入的債券,包括部分可供出售金融資產及全部的應收款項投資和持有至到期投資。可以把債券投資分成兩類,一類是應收款項類投資,其收益率分析方法類比于貸款,實際投向大部分為非標業務,隨著資管新規出臺,應收賬款類投資占比會逐漸減少,因此,這部分債券投資不作為重點;另一類是持有至到期投資,其收益率與債券市場利率走勢相關。銀行持有至到期的投資,主要是利率債(國債、政策性金融債)和信用債(如企業債)兩類。利率債方面,通過觀測國債和政策性銀行金融債的收益率曲線,可以得出利率債在增加配置時對未來收益率的影響。信用債方面,一般在經濟上行周期,違約風險較低,信用利差較小,在經濟下行周期,違約風險高,信用利差增大。

圖 5 國債、國開債與信用利差走勢(2010-2018)

數據來源: wind數據庫

不同類型的銀行,其債券的投資結構存在較大差異。以建設銀行和興業銀行為例,從發行主體來看,建行持有的債券發行主體主要是政府、央行、政策性銀行及主要金融機構,信用債占比僅10%左右,風險可控;而興業銀行所持有的債券中,政府、央行及銀行類金融機構發放的債券占比較小,近年來其他企業發放的高息債券占比高達50%以上。從持有目的來看,建行持有的應收款項類投資(主要是非標準化信貸)長期控制在10%以內,而興業銀行的該類投資占比截至2017年末仍高達60%,從2018年開始非標回表壓力較大。