每日主題策略討論,東方財富網(wǎng)匯總八大券商觀點,揭秘行業(yè)現(xiàn)狀,觀察行情走勢,提前為您把脈A股。

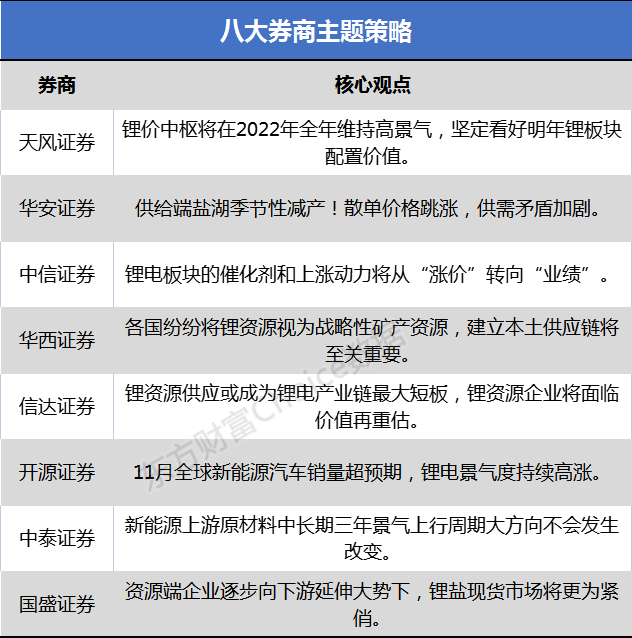

天風證券:鋰價中樞將在2022年全年維持高景氣 堅定看好明年鋰板塊配置價值

近期鋰價持續(xù)上行而二級市場表現(xiàn)疲軟。上一輪鋰價周期的回溯,股價與基本面在上一輪周期也曾出現(xiàn)背離,業(yè)績兌現(xiàn)更為關(guān)鍵。同時,市場擔憂鋰板塊仍偏向周期屬性,價格高位難以維持,周期高點盈利無法給予估值。

隨著明年新能源產(chǎn)業(yè)需求持續(xù)向好,鋰價中樞將在2022年全年維持高景氣。當市場看到鋰鹽價格持續(xù)堅挺,逐漸對價格形成一致預期之時,將聚焦于企業(yè)擴產(chǎn)自身alpha帶來的業(yè)績提升,這也是我們一直提及鋰板塊遠期為“走量”而不是“走價”的邏輯。至暗時刻下,我們?nèi)詧远春妹髂赇嚢鍓K配置價值。

華安證券:供給端鹽湖季節(jié)性減產(chǎn)!散單價格跳漲 供需矛盾加劇

鋰資源供需矛盾加劇,鋰價加速上行,鋰價中樞維持高位,板塊價值凸顯。供給端鹽湖季節(jié)性減產(chǎn),冶煉產(chǎn)能釋放同時受制于礦石,中短期全球幾無供給增量;但需求端鋰電排產(chǎn)逐月走高,電池廠和中游材料廠年前備貨,同時中下游擴產(chǎn)提速、規(guī)模擴大,放大對上游的需求;行業(yè)各方庫存處于低位,供需矛盾加劇,現(xiàn)貨價格加速上漲,大廠合約價格逐月走高,散單價格跳漲,鋰價中樞在供需支持下維持高位。

投資建議來看,關(guān)注具備全球競爭力市占率有望提升的細分行業(yè)龍頭及以磷酸鐵鋰和高鎳為代表的高增速賽道:寧德時代、億緯鋰能、蔚藍鋰芯、德方納米、容百科技、中偉股份、恩捷股份等;建議關(guān)注供需仍然趨緊,能夠獲取產(chǎn)業(yè)鏈超額利潤且持續(xù)擴張的環(huán)節(jié)及公司:科達制造、盛新鋰能、融捷股份、天齊鋰業(yè)、翔豐華等。

中信證券:鋰電板塊的催化劑和上漲動力將從“漲價”轉(zhuǎn)向“業(yè)績”

近期,市場對鋰價過快上漲以及“鋰供應不足”的擔憂導致鋰板塊出現(xiàn)顯著調(diào)整,我們判斷2022年全球鋰新增供應可以滿足下游需求增長,鋰不會成為電動車產(chǎn)業(yè)發(fā)展的硬性制約。受制于礦產(chǎn)資源開發(fā)周期,我們預計鋰將成為動力電池產(chǎn)業(yè)鏈中景氣度持續(xù)性最強的環(huán)節(jié)之一。同時預計板塊的催化劑和上漲動力將從“漲價”轉(zhuǎn)向“業(yè)績”,鋰板塊在2022年具備較強的估值優(yōu)勢和配置價值。我們維持鋰行業(yè)“強于大市”評級,重點推薦鋰礦自給率高且業(yè)績兌現(xiàn)程度高的企業(yè),推薦贛鋒鋰業(yè)、盛新鋰能和鹽湖股份,建議關(guān)注永興材料和科達制造。

華西證券:各國紛紛將鋰資源視為戰(zhàn)略性礦產(chǎn)資源 建立本土供應鏈將至關(guān)重要

目前世界各國紛紛將鋰資源視為戰(zhàn)略性礦產(chǎn)資源,保障鋰金屬礦產(chǎn)的供應安全,建立本土供應鏈將至關(guān)重要,同時伴隨著鋰精礦的持續(xù)漲價,非一體化鋰鹽加工企業(yè)的利潤在逐漸變薄,利潤已經(jīng)大頭移向資源端。比較典型的是我國鋰鹽加工廠高度依存的澳礦,上輪周期只賺取了產(chǎn)業(yè)鏈30%的利潤,本輪周期已有70%-80%利潤移向了澳礦,正好印證了年初澳礦對于本輪周期與中國鋰鹽廠利潤七三開的預期。當前背景下上游資源保障且有資源有增量的一體化企業(yè)競爭力明顯更強。推薦關(guān)注正在建設李家溝鋰輝石礦采選項目,未來將攜手大股東川能投整合開發(fā)甘孜、阿壩州鋰礦資源的【川能動力】,受益標的包括正在推進鴛鴦壩250萬噸/年鋰礦精選項目的【融捷股份】,格林布什礦山未來5年一直在增產(chǎn)且可以通過代工實現(xiàn)產(chǎn)量放量的【天齊鋰業(yè)】,2022年鉀肥和鋰鹽業(yè)績俱佳的【鹽湖股份】,預計明年中白市化山采選擴建完工的【永興材料】。

信達證券:鋰資源供應或成為鋰電產(chǎn)業(yè)鏈最大短板 鋰資源企業(yè)將面臨價值再重估

鋰資源長期價值有待再重估。終端新能源汽車需求旺季持續(xù)增長,據(jù)EVvolumes初步統(tǒng)計,全球11月份新能源汽車銷量達73.39萬輛,同比增長71%,環(huán)比增長17.6%。供給端鋰資源環(huán)節(jié)產(chǎn)能釋放緩慢,Pilbara下調(diào)2022財年生產(chǎn)指引約6萬噸至40-45萬噸,Ngungaju工廠重啟延遲至2022年中期。我們預計隨著新能源汽車銷售旺季持續(xù)升溫,疊加年底備貨熱潮以及資源供給持續(xù)緊缺,鋰價將維持加速上漲趨勢,同時我們預計2022年鋰資源供需將繼續(xù)維持緊缺狀態(tài),且鋰資源供應或成為鋰電產(chǎn)業(yè)鏈最大短板,鋰資源企業(yè)將面臨價值再重估。建議重點關(guān)注鋰資源儲備豐富、受益鋰價上漲業(yè)績可即期兌現(xiàn)的低估值企業(yè)或鋰資源有邊際增長的企業(yè)。

在“雙碳”目標大背景下,重視新能源和新材料的歷史性投資機遇,重點關(guān)注強需求弱供給格局的新能源金屬(鋰鈷鎳稀土)和受益于產(chǎn)業(yè)升級和國產(chǎn)替代的金屬新材料。鋰建議關(guān)注天齊鋰業(yè)、贛鋒鋰業(yè)、永興材料、盛新鋰能等;新材料建議關(guān)注豪美新材、力量鉆石、和勝股份、石英股份、博威合金、楚江新材等;鈦建議關(guān)注寶鈦股份、安寧股份等;貴金屬建議關(guān)注赤峰黃金、銀泰黃金、貴研鉑業(yè)等;工業(yè)金屬建議關(guān)注云鋁股份、神火股份、西部礦業(yè)、紫金礦業(yè)、立中集團、索通發(fā)展等。

開源證券:11月全球新能源汽車銷量超預期 鋰電景氣度持續(xù)高漲

11月全球新能源汽車銷量超預期,鋰電景氣度持續(xù)高漲。11月,國內(nèi)市場新能源乘用車批發(fā)銷量42.9萬輛(同比+136.09%),歐洲八國17.8萬輛(同比+33%),美國市場6萬輛。新能源車整體銷量超預期,一方面說明車用芯片等供給端的問題在逐步解決,另一方面說明電動車的產(chǎn)品力在用戶端的認可度還在逐步提升;我們預計2022行業(yè)滲透率進一步提升。行業(yè)投資進入第三階段:(a)邏輯重回長期成長,重視壁壘高的環(huán)節(jié),鋰電池龍頭是核心;(b)后周期方面,重視新能源汽車產(chǎn)業(yè)鏈景氣度的擴散,儲能、氫能源、電機、設備、充換電、傳統(tǒng)車零部件與電動化的融合是需要重視的方向。(c)新技術(shù)方面,重視龍頭公司產(chǎn)品創(chuàng)新帶來的成本下降,比如扁線、高壓系統(tǒng)、4680電池等。

中泰證券:新能源上游原材料中長期三年景氣上行周期大方向不會發(fā)生改變

新能源上游原材料鋰鈷稀土銅箔鋁箔磁材等,短周期景氣度依然強勁,中長期三年景氣上行周期大方向也不會發(fā)生改變,產(chǎn)業(yè)景氣度最明確,堅定看好。核心標的:1)新能源汽車產(chǎn)業(yè)鏈:贛鋒鋰業(yè)、天齊鋰業(yè)、中礦資源、永興材料、雅化集團、華友鈷業(yè)、洛陽鉬業(yè)、北方稀土、盛和資源、正海磁材、金力永磁、大地熊、鼎勝新材、諾德股份、嘉元科技等。2)基本金屬:云鋁股份、神火股份、天山鋁業(yè)、索通發(fā)展、紫金礦業(yè)、銅陵有色等。3)貴金屬:山東黃金、盛達資源等。

國盛證券:資源端企業(yè)逐步向下游延伸大勢下 鋰鹽現(xiàn)貨市場將更為緊俏

鋰行業(yè),12月以來已有7家上市公司相繼發(fā)布公告擬加速磷酸鐵鋰相關(guān)項目投建擴產(chǎn),資源端企業(yè)逐步向下游延伸大勢下,鋰鹽現(xiàn)貨市場將更為緊俏。

鎳行業(yè),硫酸鎳買盤不濟跟漲乏力,鎳期現(xiàn)貨價格出現(xiàn)劈叉;不銹鋼需求下滑令鎳鐵價格持續(xù)走弱,增加遠期高鎳鐵轉(zhuǎn)產(chǎn)硫酸鎳需求,硫酸鎳原料供應將進一步緩解。

鈷行業(yè),南非當局由于疫情肆虐宣布關(guān)閉所有港口,剛果金-南非德班港-中國一線承載國內(nèi)70%鈷原料供應,Omicron疫情反彈為全球供應鏈再次帶來不確定性,刺激鈷價繼續(xù)走高。建議關(guān)注:華友鈷業(yè)、贛鋒鋰業(yè)、浙富控股、天齊鋰業(yè)、融捷股份、雅化集團、鹽湖股份、西藏礦業(yè)、寒銳鈷業(yè)、廈門鎢業(yè)、廈鎢新能、盛屯礦業(yè)、金力永磁。

更多股票資訊,關(guān)注財經(jīng)365!